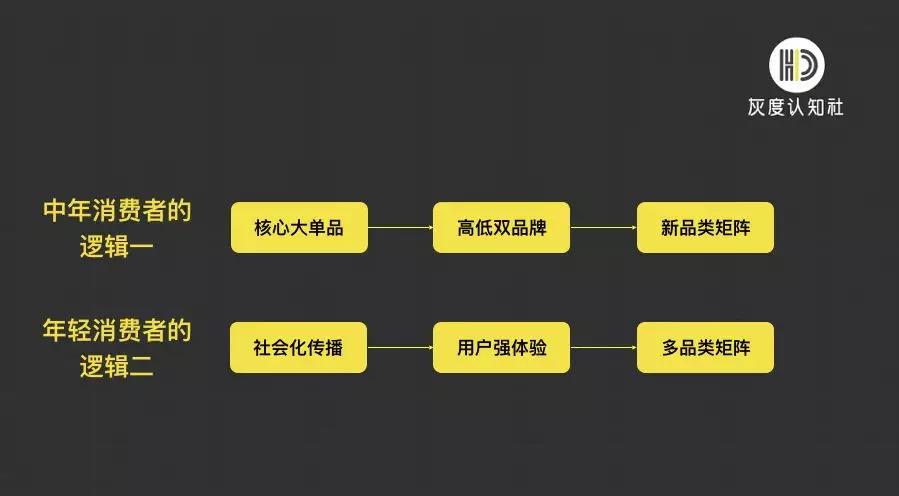

白酒營銷新趨勢:中年人往左,年輕人往右

品牌是一個企業的私有屬性。

品類是一群客戶的公共屬性。

品類,不是細分市場,不是行業名稱,而是以記憶為載體、降低決策成本的認知資源。

因此,

品類創新的價值可以引領品牌塑造的價值。

快消品是我國第一大廣告投放業主,其中年銷售6000億元的白酒是最大的單品市場之一。

問題來了,面對中國白酒銷售總量增長已經遲滯的現實,

該如何實現業績增長?

讓我們來看看兩條戰略增長路徑:

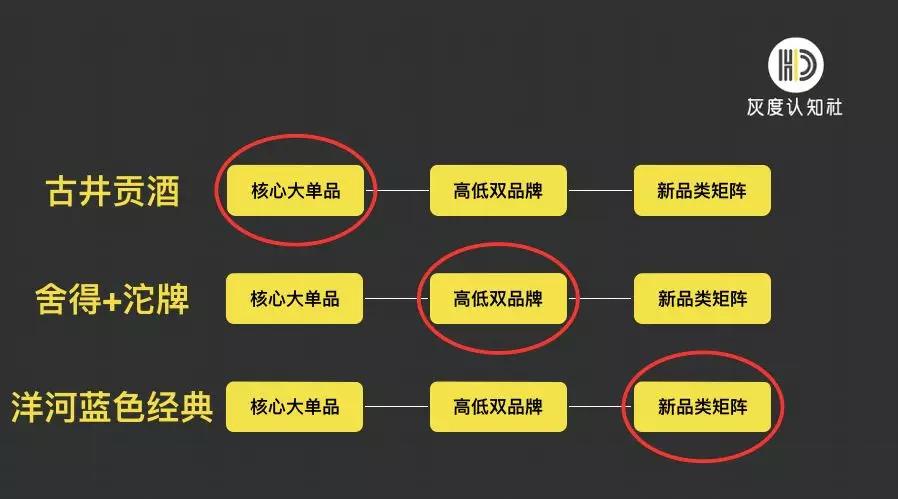

案例1.古酒貢酒:核心大單品+借勢茅臺

定位策略:古井貢酒定位“年份原漿”核心大單品,借勢茅臺,主攻中高端。

營銷策略:創新品類,抓住中高端集體漲價紅利。

2004年,茅臺推出15年、30年、50年、80年的年份酒。茅臺把“年份酒”這個概念推廣給消費者,替整個行業支付了用戶教育成本。

2008年,古井貢酒借勢茅臺,精準定位,推出自己的年份酒。在消費者心目中創造了一個新品類“年份原漿”,成為超級大單品。

隨著茅臺價格持續上漲,它對中高端白酒行業的價格有一個整體拉升作用。古井貢酒抓住了這一波市場紅利。(沒有抓住的中低端白酒就失去了一次自然增長的大機會)

競爭結果:2017年,公司實現營業額達到70億元。其中核心大單品(年份原漿)銷售占比超過70%,約50億元。

全國白酒規模化企業約1500家,全年6000億銷售收入,平均每家4億元收入。可見核心大單品的厲害之處。

案例2.舍得:高低雙品牌+打造大單品

定位策略:高低雙品牌運營,沱牌主打中低端,力爭把“智慧舍得”打造成超級大單品,力求擠進中高端一線品牌。

營銷策略:沱牌與舍得分別成立兩家營銷公司,獨立運營。中高端聯手鳳凰網打造的《舍得智慧講堂》,以IP形式多媒體平臺打造智慧經濟。

競爭結果:舍得酒銷售正在復蘇,但是,雙品牌的核心大單品,顯然比古井貢酒勢能要低一些。另外,以“文化智慧”角度切入的用戶教育成本比“年份酒”要高。IP打造的成本與難度非常高,還有待時間進一步沉淀。

案例3.洋河藍色經典:新品類矩陣+三箭齊發

定位策略:洋河藍色經典創造一個新品類“綿柔商務”,形成高中低三種價位的新品類矩陣。

營銷策略:

競爭結果:2017年,洋河股份實現年營業收入近200億。藍色經典銷售收入占洋河股份總收入的70%左右。

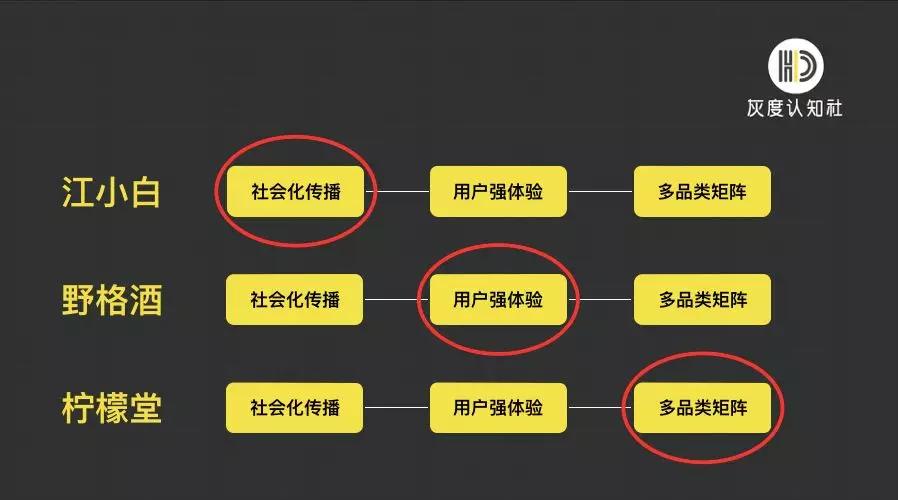

下面,我們跳出傳統白酒的營銷邏輯,從年輕人喝的三種酒,跨界對標,希望給大家帶來一些啟發。

案例4.江小白:社會化傳播+用戶下沉

定位策略:二、三線城市的“年輕人聚會用酒”。

營銷策略:跳開白酒行業特性,創造非產品特性的新品類。

年輕人聚會用酒,避開了和所有傳統白酒的按照香型來劃分的品類競爭,創造了一個新的品類區隔。這就意味著,競爭難度大大降低了。年輕人聚會用酒,重心在年輕人,不在酒,在乎情緒共鳴。江小白洞察年輕人的情緒,用表達瓶包裝產品,進行社會化傳播。因為用戶下沉,錯位競爭,大大降低了獲客成本。

競爭結果:江小白,2017年銷售額估計約5億元。

存在問題:為什么社會化傳播這么好的江小白?銷售沒有大火?是年輕人不愛喝白酒?還是江小白的產品定位有問題?值得進一步關注和研究。

案例5.野格酒:場景用酒+用戶體驗

定位策略:帶有藥性的小眾烈酒,定位“年輕人夜場用酒”。它來自德國知名酒類品牌。

營銷策略:主打夜場專賣的B2B2C。

競爭結果:2017年銷售額約4.5億元。

補充說明:野格酒與江小白在產品特性上,都有一個共同點,即酒都有點烈性,不太符合中國傳統商務的口味。野格酒比江小白,更窄的品類定位,更強的場景驅動,更強的用戶體驗。

案例6.檸檬堂:年輕女性果酒+酒品零售化

定位策略:2018年5月,全球最大的非酒精飲料公司(可口可樂)的第一款成規模銷售的酒精飲料,面向日本年輕女性。顯然,可口可樂符合酒類零售化大趨勢。

營銷策略:超大型公司在增長的極限下,力推多品類矩陣。

競爭結果:日本非酒精飲料市場已經飽和,而低濃度酒精飲料的銷售額超過20億美元。為突破增長的極限,可口可樂面向更加細分的客戶群推出更加窄的創新品類。值得關注。

1、核心大單品是最有效的,也是最可遇而不可求的策略。

2、創造新品類是非常有效的策略。

3、年輕人需求是巨大的空白市場。酒類場景化、零售化、體驗化,最貼近年輕人的心跳。

相關關鍵詞: 酒類營銷

相關文章

相關文章

精彩導讀

精彩導讀

熱門資訊

熱門資訊